主观

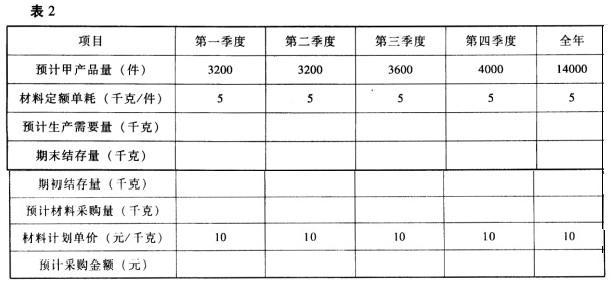

E公司只产销一种甲产品,甲产品只消耗乙材料。2012年第4季度按定期预算法编制2013年的企业预算,部分预算资料如下:资料一:乙材料2013年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400下克,乙材料的实际单价为9元/千克。要求:(1)填写E公司乙材料采购预算表中空格(不需要列示计算过程)(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。(3)计算乙材料的单位标准成本。(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若2013年某公司欲投资建设一个专门生产教学用笔记电脑的生产线,预计生产线寿命为5年,2012年曾为建设该项目聘请相关咨询机构进行项目可行性论证

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400下克,乙材料的实际单价为9元/千克。要求:(1)填写E公司乙材料采购预算表中空格(不需要列示计算过程)(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。(3)计算乙材料的单位标准成本。(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若2013年某公司欲投资建设一个专门生产教学用笔记电脑的生产线,预计生产线寿命为5年,2012年曾为建设该项目聘请相关咨询机构进行项目可行性论证

我

我 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度乙材料的采购预算如表2所示: 注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400下克,乙材料的实际单价为9元/千克。要求:(1)填写E公司乙材料采购预算表中空格(不需要列示计算过程)(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。(3)计算乙材料的单位标准成本。(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若2013年某公司欲投资建设一个专门生产教学用笔记电脑的生产线,预计生产线寿命为5年,2012年曾为建设该项目聘请相关咨询机构进行项目可行性论证

注:表内“材料定额单耗”是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变。资料二:E公司2013年第一季度实际生产甲产品3400件,耗用乙材料20400下克,乙材料的实际单价为9元/千克。要求:(1)填写E公司乙材料采购预算表中空格(不需要列示计算过程)(2)计算E公司第一季度预计采购现金支出和第四季度末预计应付款金额。(3)计算乙材料的单位标准成本。(4)计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。(5)根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若2013年某公司欲投资建设一个专门生产教学用笔记电脑的生产线,预计生产线寿命为5年,2012年曾为建设该项目聘请相关咨询机构进行项目可行性论证

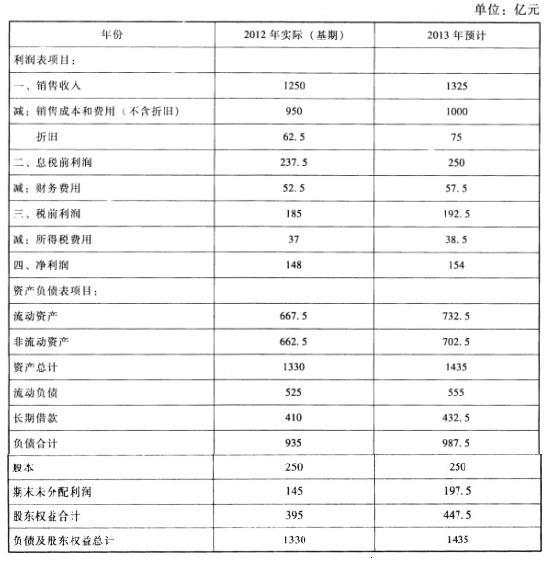

其他资料如下:(1)A公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)A公司预计从2013年开始实体现金流精会以6%的年增长率稳定增长。(3)加权平均资本成本为10%。要求:(1)计算A公司2013年的营业现金净流量、资本支出和实体现金流量。(2)使用现金流量折现法估计A公司2012年底的公司实体价值和股权价值。(3)假设其他因素不变,为使2012年底的股权价值提高到4000亿元,A公司现金流量的增长率应是多少?

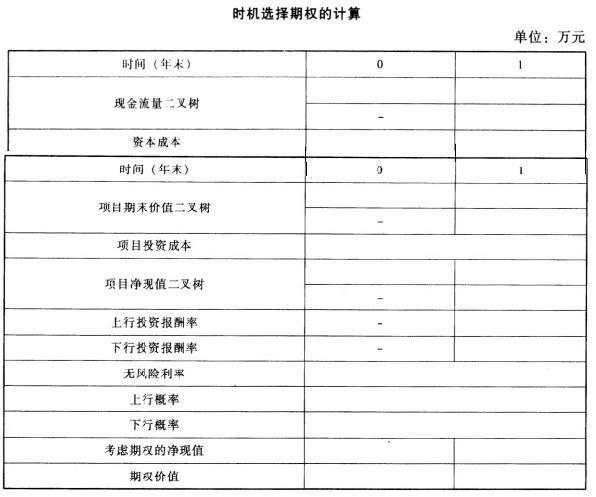

其他资料如下:(1)A公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)A公司预计从2013年开始实体现金流精会以6%的年增长率稳定增长。(3)加权平均资本成本为10%。要求:(1)计算A公司2013年的营业现金净流量、资本支出和实体现金流量。(2)使用现金流量折现法估计A公司2012年底的公司实体价值和股权价值。(3)假设其他因素不变,为使2012年底的股权价值提高到4000亿元,A公司现金流量的增长率应是多少? (3)确定投资成本的临界值。(4)计算考虑期权的净现值对投资成本的敏感系数。

(3)确定投资成本的临界值。(4)计算考虑期权的净现值对投资成本的敏感系数。