B公司是一家处于高速增长阶段的上市公司,基于企业价值管理的需要,正在进行价值评估。相关资料如下:(1)在进行价值评估时,采用股权现金流量法,以2012年为基期,2013年和2014年为详细预测期,2015年及以后为后续期。假设净经营性长期资产、经营营运资本与销售收入同比例增长;销售净利率可以长期维持2012年水平(即销售增加形成的收益可以涵盖负债增加产生的利息)。(2)2012年销售收入3000万元,净利润540万元,经营营运资本1000万元,净经营性长期资产2000万元。(3)2013年、2014年公司预计因特有的技术优势销售将高速增长,销售增长率为20%。2015年及以后年度,因技术扩散致使技术优势消失,销售增长率将下降为5%,并进入可持续发展阶段。(4)B公司当前资本结构为净负债30%,普通股权益70%。该资本结构为公司的目标资本结构,并假设可以长期保持。(5)B公司的股权资本成本为15%。要求:(1)计算2013年、2014年的股权净投资和股权现金流量。(2)计算预测期股权现金流量的现值合计。(3)计算后续期股权现金流量的终值和现值。(4)计算目前的股权价值。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我

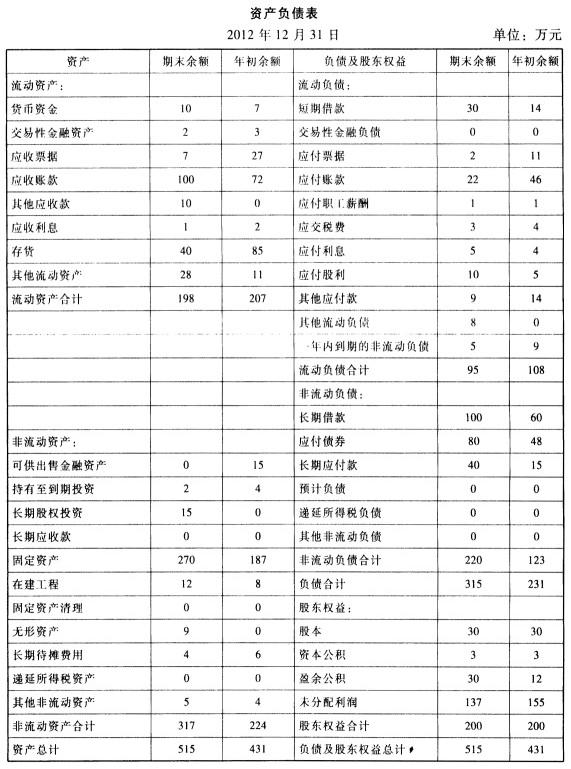

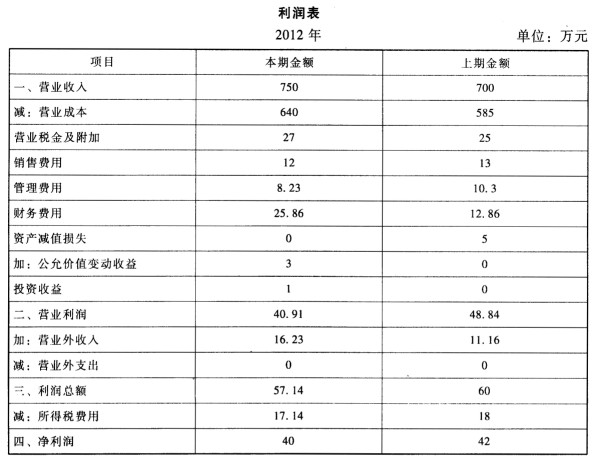

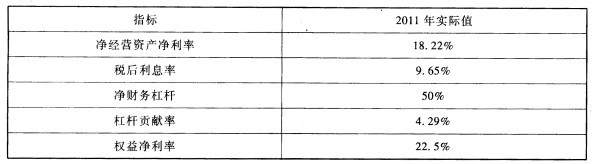

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(4)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。2012年A公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。要求:1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。(2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。(4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?(5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取厂1资产负债表的数取平均数)。(6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(4)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。2012年A公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。要求:1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。(2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。(4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?(5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取厂1资产负债表的数取平均数)。(6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

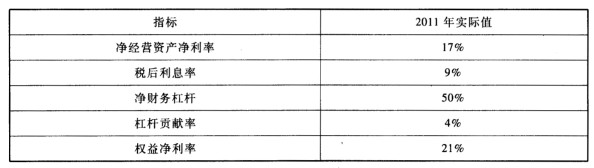

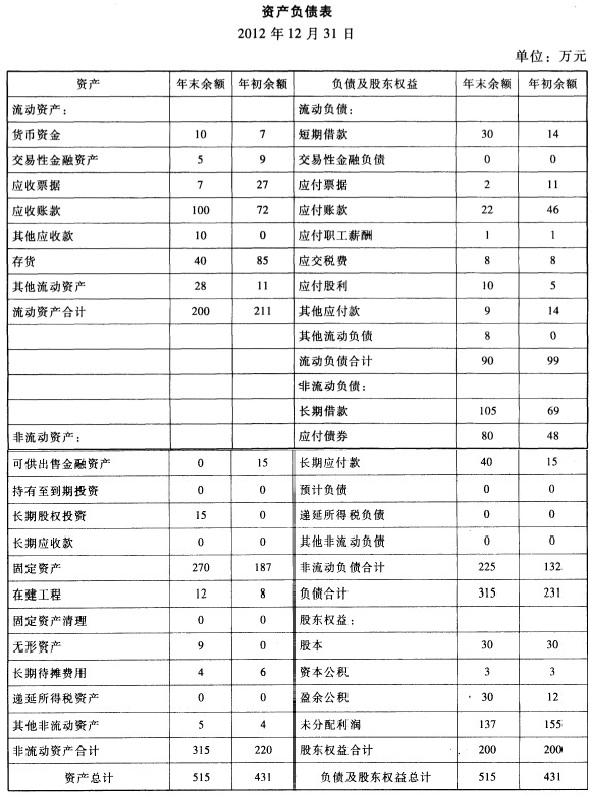

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。要求:(1)计算2012年的净经营资产、净负债和税后经营净利润(注:平均所得税税率保留整数)。(2)计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。按(1)、(2)的要求计算各项指标时,均以2012年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。(4)如果企业2013年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。要求:(1)计算2012年的净经营资产、净负债和税后经营净利润(注:平均所得税税率保留整数)。(2)计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。按(1)、(2)的要求计算各项指标时,均以2012年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。(4)如果企业2013年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? 要求:(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。(4)计算6月份001型设备的完工产品总成本和单位产品成本。(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。

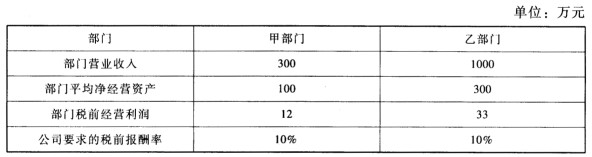

要求:(1)计算6月份的直接人工费用分配率,并将直接人工费用在不同产品之间以及完工产品与在产品之间进行分配。(2)计算6月份的制造费用分配率,并将制造费用在不同产品之间以及完工产品与在产品之间进行分配。(3)计算6月份002型设备单位产品原材料费用,并将原材料费用在完工产品与在产品之间进行分配。(4)计算6月份001型设备的完工产品总成本和单位产品成本。(5)计算6月份002型设备的在产品总成本、完工产品总成本和单位产品成本。 要求: (1)计算各部门的剩余收益,并说明该指标可否评判部门业绩优劣?为什么? (2)计算各部门的投资报酬率,并说明该指标可否评判部门业绩优劣?为什么? (3)计算各部门的剩余报酬率,并说明该指标可否评判部门业绩优劣?为什么? (4)简述剩余收益基础业绩评价的优缺点。

要求: (1)计算各部门的剩余收益,并说明该指标可否评判部门业绩优劣?为什么? (2)计算各部门的投资报酬率,并说明该指标可否评判部门业绩优劣?为什么? (3)计算各部门的剩余报酬率,并说明该指标可否评判部门业绩优劣?为什么? (4)简述剩余收益基础业绩评价的优缺点。

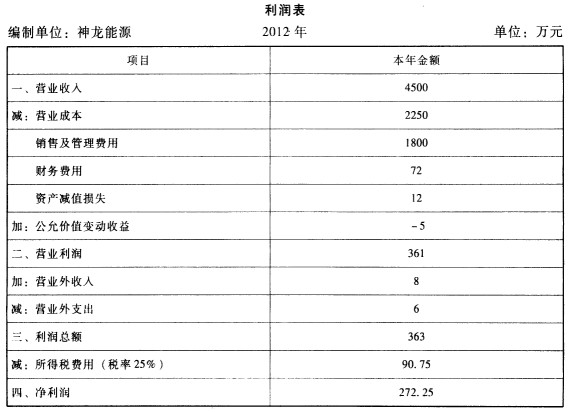

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2012年度的净经营资产、净负债、税后经营净利润和净金融支出;(2)计算神龙能源2012年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。

公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。要求:(1)计算神龙能源2012年度的净经营资产、净负债、税后经营净利润和净金融支出;(2)计算神龙能源2012年度的剩余经营收益、剩余权益收益和剩余净金融支出(为了简化起见,涉及资产负债表调整数据根据年末数计算)。假设净经营资产要求的报酬率和权益投资要求的报酬率分别为15%和18%。 请根据修正的市价/净资产比率模型(股价平均法)评估B公司的价值。

请根据修正的市价/净资产比率模型(股价平均法)评估B公司的价值。