M公司属于基础设施类上市公司(以下称“M公司”),经省级人民政府推荐,报中国证监会审批,拟发行可转换公司债券,有关内容如下:

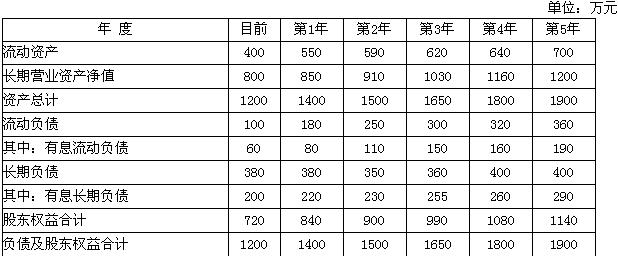

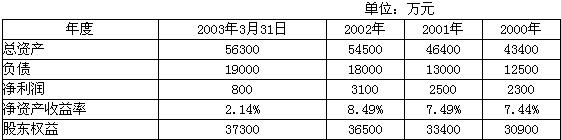

(1) M公司拟申请发行11000万元、5年期可转换公司债券,可转换公司债券的利率按现行银行同期存款利率4.5%执行。该公司经审计的最近三年的有关财务会计数据为:

(2) 2003年3月31日负债含2002年6月18日发行的3000万元、3年到期一次还本付息债券;

(3) 在可转换公司债券发行结束3个月后,可转换公司债券持有人可以按发行可转换公司债券前60天股票的平均价格为基准,上浮一定幅度作为转股价格,进行转股。

(4) 2002年12月31日的普通股股数为10000万股;

(5) 2003年6月3日该公司为了减少注册资本,回购本公司股票600万股(每股回购价格为5元);

(6) 2003年10月2日持有该上市公司可转换公司债券的投资者按约定的转换价格(每股8元的转换价格)将其持有的可转换公司债券转换为普通股,已知该批可转换公司债券的账面价值为3060万元,面值为3000万元(每张债券的面值为100元);

(7) 2003年4月1日—2003年12月31日实现的净利润为2000万元;

(8) 2003年12月31日该公司派发现金股利500万元。

要求:根据上述内容,分别回答下列问题:

(1) 根据该公司提供的财务数据,该公司是否符合发行可转换公司债券的条件?并说明理由。

(2) 该公司转股价格是否符合规定?

(3) 该公司回购本公司股票是否符合法律规定?并说明理由。

(4) 计算2003年该公司的每股收益、每股净资产和每股股利;

(5) 假设该公司2003年12月31日的市净率为1.6,公司股票为固定增长股票,股利固定增长率为6%,计算该公司股票的预期收益率;

(6) 假设无风险报酬率为4%,该公司股票的贝他系数为1.2,结合上面(5)计算确定市场平均风险股票的必要收益率。

我

我