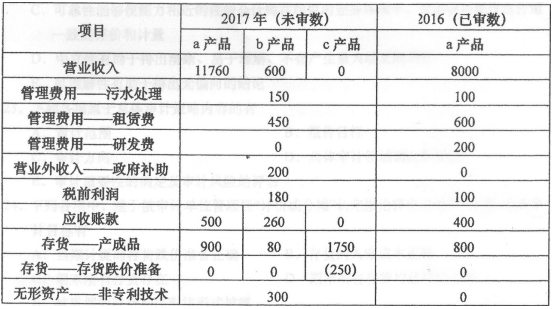

我

我

- A.确定固定资产是否存在

- B.确定固定资产是否完整

- C.确定固定资产是否归被审计单位所有

- D.确定固定资产的计价和分摊是否恰当

- E.确定固定资产在财务报表上的披露是否恰当

- A.当期的全部销售交易均已登记入账

- B.资产负债表所列示的存货均存在

- C.资产负债表所列示的存货包括了所有存货交易的结果

- D.应收账款的坏账准备计提充分

- E.期末已按成本与可变现净值孰低的原则计提了存货跌价准备

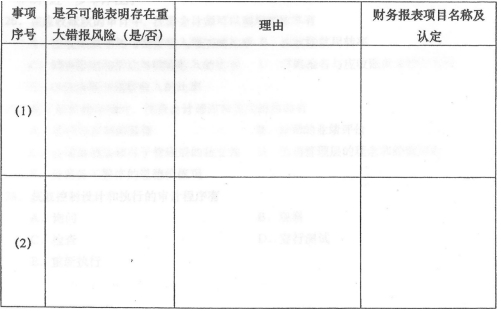

审计项目组负责审计甲公司2017年度财务报表,会计师事务所在对项目实施的质量控制复核中,发现在审计过程中的职业判断与做法均存在不妥之处,具体事项如下:

(1)在业务承接阶段不涉及对风险进行评估,可以由刚入职会计师事务所的员工负责与

甲公司签订审计业务约定书;

(2)在具体审计计划中确定了审计方向;

(3)由于甲公司是常年客户,2017年是连续审计,可以不必了解甲公司及其环境,两是在2016年风险评估的基础上修正重大错报风险的评估;

(4)在对甲公司重大错报的风险评估基础上,合理安排进一步审计程序,可以降低审计的检查风险与重大错报风险;

(5)如果一项错报性质上不重要且错报金额低于重要性水平,就得认定该项错报不属于重大错报。

【要求】针对上述事项,逐项指出其存在不当之处,并简述理由。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服