我

我

- A.单价大于单位变动成本

- B.边际贡献率大于零

- C.边际贡献率小于零

- D.边际贡献大于固定成本

- E.边际贡献大于零

- A.生产成本

- B.预防成本

- C.鉴定成本

- D.内部故障成本

- E.外部故障成本

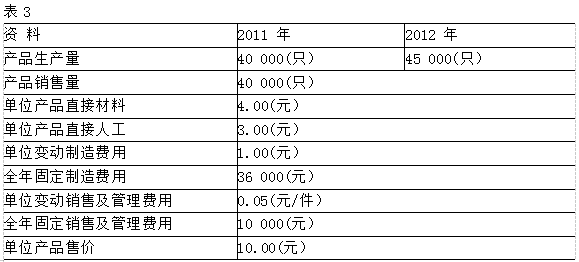

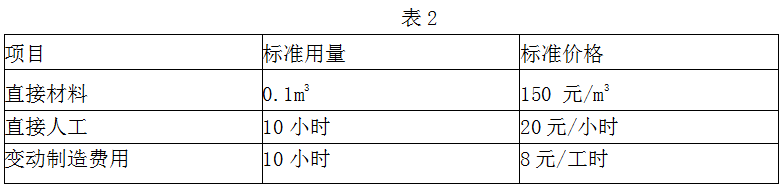

某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A 产品700件,实际使用直接材料77m3,每立方米的实际价格为140元/m3,实际用直接人工7 100小时,实际工资率为每小时20.6元,实际发生变动制造费用62 640元。

要求:(1)对该木材厂的直接材料成本差异进行分析;

(2)对该木材厂的直接人工成本差异进行分析;

(3)对该木材厂的变动制造费用差异进行分析。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服