第 51 题A公司资料如下:

资料一:所得税为360万元。

要求计算:

(1)2007年年末所有者权益总额;(2)2007年年初、年末的资产总额和负债总额;

(3)2007年年末的产权比率;

(4)2007年的总资产报酬率;

(5)2007年的已获利息倍数;

(6)2007年的基本每股收益、每股股利和每股净资产,如果市盈率为10,计算普通股每股市价;

(7)2008年的经营杠杆系数;

(8)假设该公司2004年年末的所有者权益总额为1 200万元,资产总额为3 000万元,计算该公司2007年资本三年平均增长率。

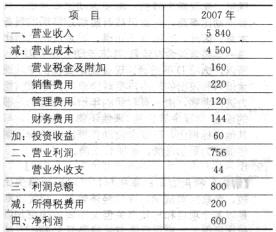

资产负债表 2007年12月31日 单位:万元

2007年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元,带息负债为200万元,资产减值准备余额为120万元,没有其他不良资产。

利润表 2007年 单位:万元

2007年的财务费用全部为利息支出。2507年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。

资料二:公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:

(1)计算2007年末的产权比率、或有负债比率、带息负债比率和不良资产比率;(计算结果保留两位小数)

(2)计算2007年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(if平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;

(3)利用差额分析法依次分析2007年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

我

我