我

我- 1

-

第 50 题A公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:

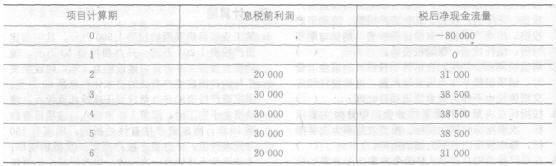

资料一:已知甲方案的净现金流量为:NCF0=一500万元,NCFl=一100万元,NCF2=一20万元,NCF3~6=150万元,NCF7~12=280万元。假定运营期不发生追加投资,建设期资本化利息为10万元,甲公司所在行业的基准折现率为16%。

资料二:乙、丙两个方案在不同情况下的各种投资结果及出现概率等资料见下表:

金额单位:万元

已知:(P/F,16%,1)=O.8621乙方案 丙方案 出现的概率 净现值 出现的概率 净现值 理想 O.3 100 O.4 200 投资的结果 一般 O.4 60 O.6 100 不理想 O.3 10 0 O 净现值的期望值 (A) 140 净现值的方差 (B) 净现值的标准离差 (C) 净现值的标准离差率 61.30% (D) (P/F,16%,2)=0.7432

(P/F,16%,6)=O.4104,

(P/A,16%,4)=2.7982

(P/A,16%,6)=3.6847,

(P/A,16%,12)=5.1971

要求:(1)指出甲方案的建设期、运营期、项目计算期、原始投资、项目总投资;

(2)计算甲方案的下列指标:

①包括建设期的静态投资回收期;

②净现值(结果保留小数点后一位小数)。

(3)计算表中用字母表示的指标数值(要求列出计算过程);

(4)根据净现值指标评价上述三个方案的财务可行性;

(5)若乙方案的项目计算期为4年,丙方案的项目计算期为6年,用年等额净回收额法判断哪个方案最优?

- 正确

- 错误