甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为250万元。

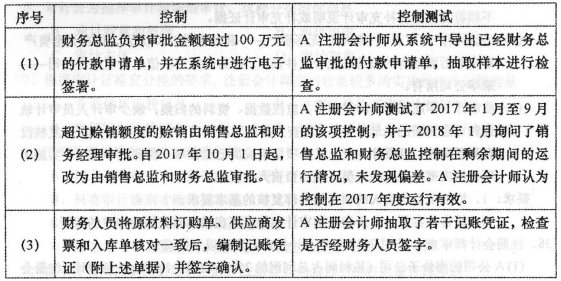

资料一:注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:

资料二:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1170万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的80%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2017年底,甲公司因生产排行超标存在重大未决诉讼,内部法律顾问和外聘律师均认为败诉可能性较低,因此,管理层没有确认预计负债。A注册会计师认为该事项存在重大错报风险,检查了相关文件,并获取了管理层和内部法律顾问的书面声明,据此认可管理层的判断。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

1.针对资料一第(1)至(3)项,假定不考虑其他条件,逐项指出资料一所列控制测试是否恰当。如不恰当,简要说明理由。

2.针对资料二第(1)至(3)项,假定不考虑其他条件,逐项指出资料二所列实质性程序是否恰当。如不恰当,简要说明理由。

我

我