我

我

- A.正确

- B.错误

- A.正确

- B.错误

- 13

-

构成投资组合的证券A和证券B,其标准离差分别为14%和8%。在等比例投资的情况下,如果二种证券的相关系数为1,该组合的标准离差为11%;如果两种证券的相关系数为-1,则该组合的标准离差为3%。( )

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.销售预算

- B.产品成本预算

- C.制造费用预算

- D.财务费用预算

- A.返工和维修项目的重新检验或重新测试期间付出的工资、薪金和费用

- B.因废弃、返工和重检产品而发生的间接成本

- C.因客户取消订单、销售额减少以及市场占有率下降而损失的贡献

- D.顾客服务部门的工资和管理费用

- A.10%.

- B.15%.

- C.24%.

- D.30%.

- A.邮政信箱法

- B.采用汇票付款

- C.合理利用“浮游量”

- D.银行业务集中法

- A.可以扩大股东权益

- B.可以将现金留存公司用于追加投资,扩大企业经营

- C.股票变现能力强,易流通,股东乐于接受

- D.传递公司未来经营效益的信号

- A.公司债券

- B.金融债券

- C.优先股股票

- D.普通股股票

- A.回收流动资金

- B.回收固定资产残值

- C.经营期末经营净现金流量

- D.原始投资

- A.可节约利息支出

- B.增强筹资灵活性

- C.有利于稳定股票市场

- D.增强了对管理层的压力

- A.纯利率

- B.资金时间价值

- C.风险收益率

- D.无风险收益率

- A.放弃可能明显导致亏损的投资项目

- B.将损失摊入成本费用

- C.租赁经营

- D.计提存货跌价准备

- A.210

- B.145

- C.295

- D.355

- A.5%.

- B.6%.

- C.7%.

- D.8%.

- A.低层次责任中心的不可控成本,对于较高层次的责任中心来说,一定是可控的

- B.高层次责任中心的不可控成本,对于较低层次的责任中心来说,一定是不可控的

- C.直接成本是可控成本,间接成本是不可控成本

- D.变动成本是可控成本,固定成本是不可控成本

- A.每股收益

- B.市盈率

- C.每股股利

- D.每股净资产

- A.变动制造费用效率差异

- B.直接材料用量差异

- C.材料价格差异

- D.直接人工效率差异

- A.现有的业务活动是企业所必需的

- B.原有的各项开支却是合理的

- C.对企业未来发展有利的费用项目是应该增加的

- D.增加费用预算是值得的,未来预算的费用变动是在现有费用的基础上调整的结果

- A.列表法

- B.公式法

- C.百分比法

- D.因素法

- A.权益资金成本

- B.债务资金成本

- C.边际资金成本

- D.加权平均资金成本

- A.不支付股利

- B.支付较低的股利

- C.支付固定股利

- D.支付较高的股利

- A.资产总额改变与否

- B.股东权益总额改变与否

- C.负债总额改变与否

- D.股东权益内部结构改变与否

- A.平衡理论

- B.代理理论

- C.净收益理论

- D.净营业收益理论

- A.7%.

- B.8%.

- C.8.25%.

- D.8.75%.

- A.折扣率呈反方向变化

- B.信用期呈反方向变化

- C.折扣期呈反方向变化

- D.折扣率、信用期均呈同方向变化

- A.增加公司筹资能力

- B.降低公司财务风险

- C.不会分散控制权

- D.资金使用限制较少

- A.存货残损霉变损失

- B.储存存货发生的仓储费用

- C.存货的保险费用

- D.产品供应中断导致延误发货的信誉损失

- A.认股权证的基本要素有认股数量、认股价格和认购期限三个

- B.认股权证的实际价值大于理论价值的部分称为超理论价值的溢价

- C.用认股权证购买普通股股票,其价格一般低于市价

- D.按认股权证的发行方式不同,分为单独发行认股权证与附带发行认股权证

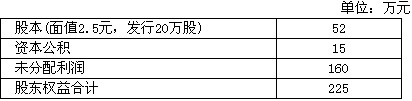

- A.30万元

- B.70万元

- C.150万元

- D.40万元

- A.200×(P/A,12%,10)

- B.200×(A/P,12%,15)

- C.200×(P/A,12%,10)(P/A,12%,15)

- D.200×(A/P,12%,15)(P/A,12%,10)

- A.套利策略

- B.卖出套期保值

- C.买入套期保值

- D.交叉保值

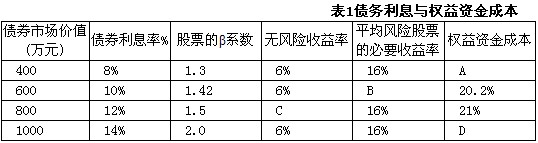

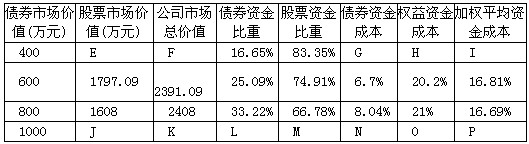

- A.6%.

- B.16%.

- C.10%.

- D.12%.

- A.进行准确的预测

- B.对决策进行多方案优选和相机替代

- C.及时与政府部门沟通获取政策信息

- D.向专业性保险公司投保

- A.本期收益率

- B.到期收益率

- C.息票收益率

- D.持有期收益率

- A.4.82%.

- B.5.27%.

- C.6.80%.

- D.5.06%.

- A.购买力下降

- B.不能按期付息

- C.不能在需要时按公正价格变现

- D.由于利率上升,金融工具价格下降

- A.企业归还所借债务本金

- B.企业向国家税务机关缴纳税款

- C.企业向股东发放现金股利

- D.企业向职工支付工资