我

我

- 2

-

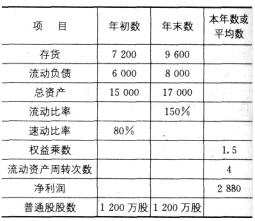

第 50 题A公司的2007年度财务报表主要数据如下:

单位:万元

营业收入 4000 息税前营业利润 400 利息支出 100 股东权益(400万股,每股面值1元) 2000 权益乘数 2 该公司适用的所得税税率为40%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2007年12月31日的市盈率为20,股利的固定增长率为3.73%。

要求:(1)计算该公司2007年的净利润;

(2)计算该公司2007年12月31日的每股收益、每股市价和每股股利;

(3)计算该公司的普通股资金成本、债券资金成本和加权平均资金成本(按账面价值权数);

(4)假设公司为了扩大业务,需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2007年每年1600万元的水平不变,变动成本率也可以维持2007年50%的水平不变。计算:①两种追加筹资方式的每股收益无差别点及此时的每股收益。②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。③若预计2008年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

- 3

-

第 49 题某公司年息税前利润为500万元,全部资金由普通股组成,股票账面价值2 000万元,所得税税率40%。该公司认为目前的资金结构不够合理,准备用发行债券购回部分股票的办法予以调整。经过调查,目前的债务利率和权益资金的成本情况如下表所示:

要求:利用公司价值分析法确定该公司最佳的资金结构。债券的市场价值 (万元)

债务利率 股票8系数 无风险报酬率 平均风险股票的 必要报酬率

O 1.2 10% 14% 2 10% 1.25 10% 14% 4 10% 1.3 10% 14% 6 12% 1.35 10% 14% 8 14% 1.55 10% 14% 10 16% 2.1 10% 14%

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.市场主体

- B.金融工具

- C.交易价格

- D.组织方式

- A.税赋

- B.稳定的收入

- C.控制权

- D.投资需求

- A.经营现金支出

- B.归还借款本金

- C.购买设备支出

- D.支付借款利息支出

- A.应收账款周转率

- B.速动比率

- C.营业净利率

- D.流动资产占总资产的比率

- A.证券交易的现价

- B.证券交易的原价

- C.证券交易现价与原价的差

- D.定期的股利或利息

- A.制定适合本企业的会计制度

- B.实行会计人员岗位轮换制,充分发挥会计的监督职能

- C.规范会计政策的选用标准和审批程序

- D.建立、完善会计档案保管和会计工作交接办法

- A.委托贷款应按期计提利息,计入损益

- B.原按期计提的利息到付息期不能收回时,应停止计提委托贷款利息,并将原已计提的利息冲销。其后,已冲销的利息又收回时,应冲减委托贷款本金

- C.期末,企业的委托贷款应按资产减值要求,计提相应的减值准备。计提的减值准备冲减投资收益

- D.在资产负债表中,委托贷款按长短期性质,分别在短期投资或长期投资项目中反映

- A.半年的利率为4%

- B.票面利率为8%

- C.年实际利率为8%

- D.年实际利率为8.16%

- A.银行存款利率

- B.市场利率

- C.投资项目有效年限

- D.原始投资额

- A.股票投资

- B.债券投资

- C.基金投资

- D.期权投资

- A.资金时间价值是指一定量资金在不同时点上的价值量差额

- B.资金时间价值相当于没有风险、没有通货膨胀条件下的社会平均利润率

- C.根据资金时间价值理论,可以将某一时点的资金金额折算为其他时点的金额

- D.资金时问价值等于无风险收益率减去纯利率

- A.投资总额

- B.投资比例

- C.每项资产收益率的标准差

- D.两项资产收益率的协方差

- A.管理费用预算

- B.销售费用预算

- C.投资决策预算

- D.制造费用预算

- A.0.375

- B.0.345

- C.0.315

- D.0.425

- A.10.4%

- B.10%

- C.12%

- D.10.6%

- A.948.68

- B.1040.23

- C.908.56

- D.1162.14

- A.认股权证都是依附于公司债券、优先股、普通股或短期票据发行的

- B.认股权证筹资可能会稀释公司的每股收益

- C.配股权证是确认老股东配股权的证书

- D.发行认股权证可以为公司筹集额外的资金

- A.30

- B.35

- C.43

- D.38

- A.经济往来关系

- B.经济协作关系

- C.经济责任关系

- D.经济利益关系

- A.O%

- B.0.25%

- C.10.25%

- D.2.5%

- A.2.8

- B.28

- C.1.6

- D.11.2

- A.有利于稳定股价

- B.获得财务杠杆利益

- C.有助于降低再投资的资金成本

- D.增强公众投资信心

- A.1020

- B.1000

- C.980

- D.10801

- A.企业预留一笔风险金

- B.放弃可能明显导致亏损的投资项目

- C.租赁经营

- D.向保险公司投保

- A.它反映市场整体对风险的厌恶程度

- B.对风险越是厌恶和回避,要求的补偿就越高

- C.“Rm-Rf”表示市场风险溢酬

- D.它是承担某项资产超过市场平均风险的风险所要求获得的补偿

- A.10.4%

- B.11.6%

- C.12.8%

- D.13.8%

- A.7.531

- B.5.937

- C.6.7591

- D.7.579

- A.通常在除息日之前进行交易的股票,其价格低于在除息日之后进行交易的股票价格

- B.在公司的快速发展阶段,企业往往需要大量的资金,此时适应于采用剩余股利政策

- C.法定公积金按照本年实现净利润的10%提取

- D.股票回购可以改变公司的资本结构

- A.可以预计

- B.可以计量

- C.可以落实责任

- D.可以对外报告

- A.增加利息支出

- B.增强了对管理层的压力

- C.存在回购风险

- D.存在减少筹资数量的风险

- A.投资期望收益率

- B.银行贷款基准利率

- C.社会实际平均收益率

- D.没有风险的社会平均资金利润率

- A.生产预算

- B.销售预算

- C.制造费用预算

- D.生产成本预算

- A.国家政策性银行提供的政策性贷款形成的资金

- B.国家财政直接拨款形成的资金

- C.国家给予企业的“税前还贷”优惠形成的资金

- D.国家对企业减免各种税款形成的资金

- A.实际收益率

- B.必要收益率

- C.预期收益率

- D.名义收益率

- A.长期资金

- B.自有资金

- C.负债资金

- D.权益资金