我

我

- 3

-

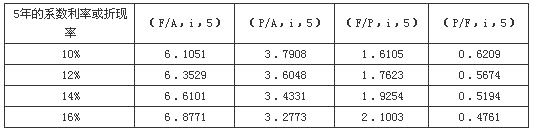

第 50 题已知:某公司2002年销售收入为20 000万元,销售净利润率为12%,净利润的60%分配给投资者。2002年12月31日的资产负债表(简表)如下:

资 产 期末余额 负债及所有者权益 期末余额 货币资金 1000 应付账款 1000 应收账款净额 3000 应付票据 2000 存货 6000 长期借款 9000 固定资产净值 7000 实收资本 4000 无形资产 1000 留存收益 2000 资产总计 18000 负债与所有者权益总计 18000 该公司2003年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备—台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2003年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为33%。

要求;

(1)计算2003年公司需增加的营运资金。

(2)预测2003年需要对外筹集的资金量。

(3)计算发行债券的资金成本。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.它是一种特殊的筹资手段

- B.它本身含有期权条款

- C.它具有市场价格

- D.它本身没有什么价值

- A.与其他企业联营

- B.购买无形资产

- C.购买国库券

- D.购买零件

- A.强制性

- B.无偿性

- C.固定性

- D.收益性

- A.所得税税率下降,财务风险下降

- B.销售收入上升,财务风险下降

- C.边际贡献上升,复合风险下降

- D.负债利率提高,复合风险上升

- A.开业时间在三年以上

- B.近三年连续盈利

- C.股本总额不少于人民币5000万元

- D.公司在最近三年无重大违法行为

- A.期限性

- B.流动性

- C.风险性

- D.收益性

- A.信用风险

- B.自然风险

- C.经济风险

- D.社会风险

- A.分配当月的应付工资

- B.转让短期股票投资所发生的损失

- C.计提未到期的长期债权投资利息

- D.长期股权投资权益法下实际收到现金股利

- A.内部转移的产品或劳务有外部市场

- B.供应方有剩余生产能力

- C.供应方单位变动成本要低于市价

- D.产品和劳务没有适当的市价

- A.该年因使用该固定资产新增的净利润

- B.该年因使用该固定资产新增的折旧

- C.该年回收的固定资产净残值

- D.该年偿还的相关借款本金

- A.股利和债券利息收入

- B.投资分得的利润

- C.长期投资的增加额

- D.投资收盗减投资损失后的余额

- A.15%

- B.25%

- C.35%

- D.45%

- A.2848

- B.2165

- C.2354

- D.2032

- A.3 100

- B.3 000

- C.3 250

- D.4 000

- A.合资

- B.联营

- C.利率预测

- D.计提存货跌价准备

- A.法定利率

- B.基准利率

- C.套算利率

- D.市场利率

- A.能尽快形成生产能力

- B.有利于降低财务风险

- C.有利于增强企业信誉

- D.扩大公司知名度

- A.不能降低任何风险

- B.可以分散部分风险

- C.可以最大限度地抵消风险

- D.风险等于两只股票风险之和

- A.不能通过证券组合分散掉

- B.如果分散充分有效的话,这种风险就能被完全消除

- C.对所有企业或投资项目的影响相同

- D.通常用β系数来衡量

- A.风险收益率

- B.无风险收益率

- C.通货膨胀率

- D.预期收益率

- A.降低企业筹资成本

- B.稳定公司股票价格

- C.合理安排现金流量

- D.体现风险投资与风险收益的对等关系

- A.股本

- B.任意盈余公积

- C.法定盈余公积

- D.上年末未分配利润

- A.净利润/货币资金

- B.经营现金净流量/净利润

- C.净利润/经营现金净流量

- D.货币资金/净利润

- A.销售净利润率

- B.资产周转率

- C.权益乘数

- D.净资产收益率

- A.30

- B.20

- C.10

- D.0

- A.3%

- B.1%

- C.-1%

- D.4%

- A.3天

- B.5天

- C.3-5天

- D.15天

- A.实质重于形式原则

- B.谨慎性原则

- C.权责发生制原则

- D.一贯性原则

- A.所有权证券和债权证券

- B.原生证券和衍生证券

- C.公募证券和私募证券

- D.赁证证券和有价证券

- A.提高

- B.降低

- C.不变

- D.不能确定

- A.A股

- B.B股

- C.H股

- D.N股

- A.88.8

- B.118.4

- C.128

- D.136

- A.其风险小于整个市场风险

- B.其风险大于整个市场风险

- C.其风险是整个市场风险的1倍

- D.其风险等于整个市场风险

- A.投资期望收益率

- B.银行贷款基准利率

- C.社会实际平均收益率

- D.没有风险的均衡点利率

- A.400

- B.200

- C.800

- D.600