我

我

- A.持有货币性资产,物价上涨会带来购买力损失

- B.持有货币性资产,物价下降会带来购买力收益

- C.持有货币性权益,物价上涨会带来购买力损失

- D.持有货币性权益,物价上涨会带来购买力收益

- E.持有货币性权益,物价下降会带来购买力损失

- A.经营收益

- B.财产变现收益

- C.财产估价收益

- D.财产盘盈收益

- E.无法偿付的债务

- A.投资收益

- B.年初未分配利润

- C.少数股东权益

- D.合并价差

- E.管理费用

- A.取消损益类账户

- B.资产类账户按现时销售价格记账

- C.以报告期末全部净资产变现价值较前期变现价值的净增加额作为本期损益

- D.废止传统财务会计账簿体系

- E.报表编制采用与传统财务会计完全不同的方法

- A.根据合并的各单位会计报表的各相关项目数字抵消填列

- B.根据合并各单位明细分类账户汇总填列

- C.编制抵消分录

- D.运用合并工作底稿

- E.根据各合并单位总分类账户直接填列

- A.创立合并是两个或两个以上的企业协议合并组成一个新的企业

- B.创立合并是两个或两个以上的企业协议合并组成一个或两个以上的新的企业

- C.创立合并通常由创立企业用股票交换原有企业的净资产

- D.创立合并后原有企业的股东成为新企业的股东

- E.创立合并通常由创立企业用现金购买原有企业的净资产

- A.房产税

- B.车船使用税

- C.印花税

- D.土地使用税

- E.增值税

- A.企业取得的某项收益在会计上已于本期确认,而税法上规定需等以后期间确认应税所得

- B.企业取得的某项收益按税法规定应在本期申报,计入应税所得,而会计上规定需等以后期间确认

- C.企业发生的某项费用或损失在会计上已于本期确认,而税法上规定应在以后期间从应税所得中扣减

- D.企业发生的某项费用或损失,按税法规定于本期计税时扣除,而在会计上可于以后期间确认

- E.计算口径不同

- A.盈利预测报告是对未来期间盈利状况所做的推测

- B.盈利预测报告是招股说明书需要披露的重要信息

- C.盈利预测报告有助于投资者做出正确判断

- D.盈利预测报告是投资者可以完全依赖的重要信息

- E.盈利预测报告通过盈利预测表的形式做出

- A.债权人所在地人民法院

- B.债务人所在地人民法院

- C.工商行政管理部门

- D.企业主管部门

- A.合并会计报表会计期间的平均汇率

- B.合并会计报表会计期间的期末市场汇率

- C.合并会计报表决算日的市场汇率

- D.合并会计报表会计期间的期初市场汇率

- E.合并会计报表决算期间的平均汇率

- A.报告期末

- B.报告期初

- C.收进固定资产时

- D.出售固定资产时

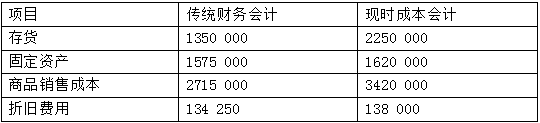

- A.计算持产损益

- B.计算购买力损益

- C.编制利润及其分配表

- D.编制资产负债表

- A.外币会计

- B.租赁会计

- C.清算会计

- D.通货膨胀会计

- A.上期多计提的折旧费用

- B.上期少计提的折旧费用

- C.本期多计提的折旧费用

- D.下期少计提的折旧费用

- A.平均年限法

- B.定期重置估价法

- C.加速折旧法

- D.不提折旧法

- A.其他业务支出

- B.营业外支出

- C.无形资产

- D.管理费用

- A.抵消分录有时也用于编制个别会计报表

- B.抵消分录可以记入账簿

- C.编制抵消分录是为了将母公司个别会计报表各项目汇总

- D.编制抵消分录是用来抵消集团内部经济业务对个别报表的影响

- A.已发生成本与预计总成本的比例

- B.未发生成本与预计总成本的比例

- C.已发生成本与实际总成本的比例

- D.已发生收入与预计总成本的比例

- A.某一独立开发项目

- B.群体开发项目

- C.分期开发项目的开发区域

- D.商议中的开发项目

- 28

-

甲公司向乙公司融资出租机器,机器成本500000元,租赁期5年,经计算年租金为123709元,租赁合同届满时,租赁资产退回给出租人,承租人担保残值为50000元。根据租赁合同计算的租赁投资总额是( )

- A.668545元

- B.623709元

- C.618545元

- D.500000元

- A.上市公司接受现金资产投资

- B.上市公司接受银行存款投资

- C.上市公司接受非货币资产投资

- D.上市公司发行境外外资股

- A.租赁期届满

- B.超过租赁期

- C.租赁期一年以上

- D.租赁期一年以下

- 31

-

某国有企业整体改组为上市公司,经资产评估确认的账面净资产为9000万元,其中股本为650万元。发起人股份额占新组建公司总股本的70%,新组建公司的注册资本额为8500万元,则该公司折股比率为( )

- A.66%

- B.68%

- C.72%

- D.94%

- A.上市公告书

- B.招股说明书

- C.年度报告

- D.公司管理办法

- A.纳税影响会计法

- B.递延法

- C.债务法

- D.应付税款法

- 34

-

某公司年初递延税款账面累计贷方余额为4500元,本年度发生应纳税时间性差异的所得税影响金额为900元,可抵减时间性差异的所得税影响金额为1300元,该公司年末递延税款账面累计贷方余额应该是( )

- A.6700元

- B.4900元

- C.4100元

- D.2300元

- A.逾期一年尚未退回的包装物押金,税法规定应计入当期应纳税所得

- B.加速折旧使会计收益与应税收益产生的差异

- C.企业长期投资采用权益法核算时使会计利润与应税所得产生的差异

- D.企业发生的非公益救济性捐赠

- A.外币交易和折算会计业务

- B.期货交易会计业务

- C.企业合并会计业务

- D.房地产经营会计业务

- A.递延汇兑损益

- B.汇兑损益

- C.财务费用

- D.A或B