我

我- A.持有货币性资产,物价上涨会带来购买力损失

- B.持有货币性资产,物价下降会带来购买力收益

- C.持有货币性权益,物价上涨会带来购买力损失

- D.持有货币性权益,物价上涨会带来购买力收益

- E.持有货币性权益,物价下降会带来购买力损失

- A.经营收益

- B.财产变现收益

- C.财产估价收益

- D.财产盘盈收益

- E.无法偿付的债务

- A.投资收益

- B.年初未分配利润

- C.少数股东权益

- D.合并价差

- E.管理费用

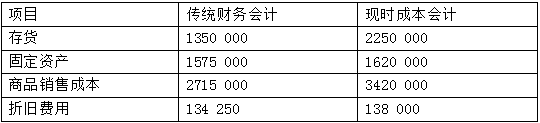

立新公司2005年初实行现时成本会计,2005年末传统财务会计和现时成本会计的有关科目余额如下:

货币单位:元

要求:

根据传统财务会计与现时成本会计相同项目的差异,计算2005年度未实现持产损益和已实现持产损益数额(列出计算过程)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服