我

我

- A.以成本为基础的转让价格

- B.以市场为基础的转让价格

- C.根据协商价格制定转让价格

- D.双重内部价格

- E.以利润为基础的转让价格

- 10

-

利润中心可分为( )

- A.自然利润中心

- B.人为利润中心

- C.实际利润中心

- D.预算利润中心

- E.可控利润中心

- 11

-

现金预算包括( )

- A.现金收入

- B.现金投资

- C.现金支出

- D.现金结余

- E.资金融通

- A.实际工时

- B.实际分配率

- C.标准工时

- D.标准分配率

- E.实际价格

- A.营业收人

- B.建设投资

- C.回收流动资金

- D.经营成本

- E.残值收入

- A.差量分析法

- B.边际贡献分析法

- C.本量利分析法

- D.最小平方法

- E.高低点法

- A.不能衡量企业的投资风险

- B.没有考虑货币时间价值

- C.没有考虑回收期满后的净现金流量

- D.计算复杂

- E.不易理解

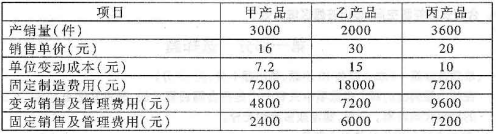

- A.直接材料

- B.直接人工

- C.固定制造费用

- D.变动制造费用

- E.固定销售及管理费用

- A.销售量

- B.产品的单价

- C.单位变动成本

- D.固定成本

- E.营业利润

- 18

-

责任会计的主体是( )

- A.管理部门

- B.责任中心

- C.销售部门

- D.生产中心

- A.保守决策方法

- B.乐观决策方法

- C.折衷决策方法

- D.风险决策方法

- E.随机决策方法

- A.对直接材料的分配上

- B.对直接人工的分配上

- C.对制造费用的分配上

- D.对利润的分配上

- A.生产预算

- B.成本预算

- C.销售预算

- D.现金预算

- A.弹性预算

- B.固定预算

- C.零基预算

- D.滚动预算

- A.撇油性定价

- B.渗透性定价

- C.尾数定价

- D.促销定价

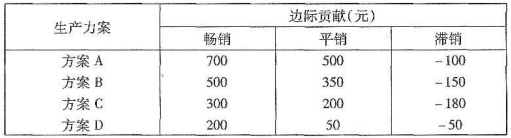

- A.方案A

- B.方案B

- C.方案C

- D.方案D

- A.单位变动成本大于零

- B.单位变动成本小于零

- C.单位边际贡献大于零

- D.单位边际贡献小于零

- A.边际贡献

- B.安全边际

- C.税前净利润

- D.销售毛利

- A.职工培训费

- B.财产保险费

- C.固定资产折旧费

- D.房屋设备租赁费

- A.历史信息

- B.现时信息

- C.现时和未来的信息

- D.未来信息