某商业企业为增值税一般纳税企业,适用的增值税税率为17%。2007年有关资料如下:

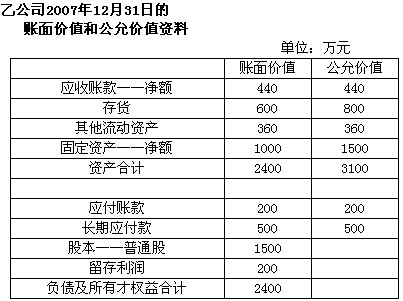

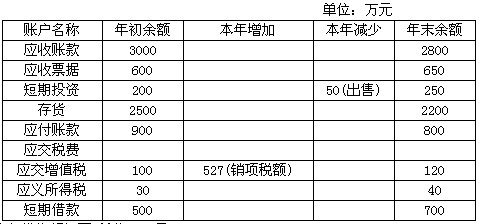

(1)资产负债表有关项目年初、年末余额和部分账户发生额如下:

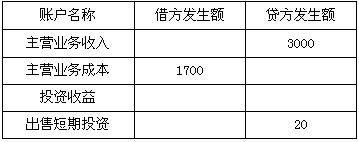

(2)利润表有关账户本年发生额如下(单位:万元):

(3)其他有关资料如下:

短期投资均为非现金等价物,取得短期投资已支付现金,出售短期投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少数额中含有工程项目领用本企业商品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。

要求:计算以下现金流入和流出(要求列出计算过程):

(1)销售商品、提供劳务收到的现金(含收到的增值税销项税额);

(2)购买商品、接受劳务支付的现金(含支付的增值税进项税额);

(3)支付的各项税费;

(4)收回投资收回的现金;

(5)取得借款所收到的现金;

(6)偿还债务所支付的现金;

(7)投资所支付的现金。

我

我