我

我

- A.正确

- B.错误

- A.正确

- B.错误

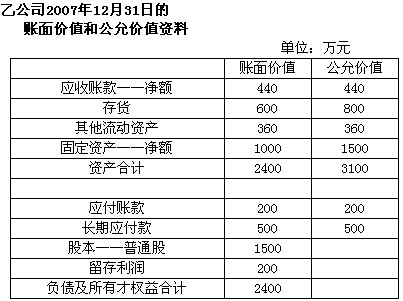

假设甲公司在2007年1月1日,以现金100万元和每股市价30元、每股面值为10元的普通股 800000股,以吸收合并的方式购买乙公司的全部资产、并承担乙公司的全部负债。该项企业合并为非同一控制下的企业合并。经税务机关审核确认,被合并企业乙公司不确认全部资产的转让所得或损失,不计算缴纳所得税。

假定乙公司2007年,2月31日的净资产的账面价值和公允价值资料如下表所示:

假定存货发出按先进先出法计价,会计与税法对固定资产均采用平均年限法、按10年计提折旧,不考虑残值。

假定2007年与2008年甲公司的税前会计利润均为2000万元,且未发生会计与税法之间的其他差异。

要求:考虑所得税的影响计算商誉;并写出合并抵消分录;作出所得税的账务处理。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服