我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

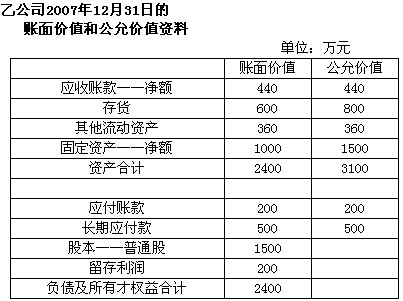

- A.甲公司应付乙公司账款200万元, 甲公司与乙公司进行债务重组,将全部债务转为股本

- B.甲公司的股东A公司将持有甲公司51%的股份转让给B公司

- C.外汇汇率发生较大变动

- D.新的证据表明,在资产负债表日对长期合同应计收益的估计存在重大误差

- A.将固定资产预计净残值率由5%改为3%

- B.将坏账准备的计提比例由5%改为15%

- C.将无形资产的摊销年限由20年改为5年

- D.将建造合同收入确认由完成合同法改为完工百分比法

- A.商誉的初始确认

- B.与联营企业、合营企业投资等相关的应纳税暂时性差异

- C.发生的既不影响会计利润,也不影响应纳税所得额的事项,形成的应纳税暂时性差异

- D.发生的既不影响会计利润,也不影响应纳税所得额的事项,产生的可抵扣暂时性差异

- A.如果发行费用大于发行期间冻结资金所产生的利息收入,按发行费用减去发行期间冻结资金所产生的利息收入后的差额,根据发行债券所筹集资金的用途,分别计入财务费用或相关资产成本

- B.如果发行费用小于发行期间冻结资金所产生的利息收入,按发行期间冻结资金所产生的利息收入减去发行费用后的差额,视同发行债券的溢价收入,在债券存续期间于计提利息时摊销,并按借款费用的原则处理

- C.应于资产负债表日按摊余成本和实际利率计算确定的债券利息费用

- D.企业应于债券到期支付债券本息时,借记“应付债券——面值、应计利息”科目,贷记“银行存款”科目

- A.资产持续使用过程中预计产生的现金流人

- B.为实现资产持续使用过程中产生的现金流人所必需的预计现金流出

- C.为使资产达到预定可使用状态所发生的现金流出

- D.资产使用寿命结束时,处置资产所收到或者支付的净现金流量

- A.甲公司增加2007年度营业费用150万元

- B.甲公司增加2007年资本公积150万元

- C.乙公司不做任何账务处理

- D.丙公司增加2007年营业外支出150万元

- A.将融资租入固定资产视作自有资产核算

- B.采用双倍余额递减法对固定资产计提折旧

- C.对固定资产计提减值准备

- D.对长期股权投资采用成本法核算

- A.契税、耕地占用税、车辆购置税等相关税费

- B.购置计算机硬件所附带的未单独计价的软件

- C.借款费用资本化金额

- D.外币借款折算差额

- 23

-

金融工具包括( )。

- A.金融资产

- B.金融负债

- C.权益工具

- D.金融利润

- A.出租固定资产收取的租金

- B.出售固定资产收取的价款

- C.出售原材料收取的价款

- D.出售自制半成品收取的价款

- A.应缴财政专户款

- B.应缴预算款

- C.财政补助收入

- D.事业收入

- A.同一个母公司下的各个子公司之间

- B.公司董事会秘书

- C.公司财务总监

- D.受公司总经理直接控制的其他企业

- A.20

- B.23

- C.25

- D.21

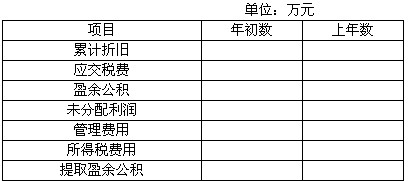

- A.应交税费

- B.未分配利润

- C.累计折旧

- D.盈余公积

- A.430

- B.297

- C.141.9

- D.363

- A.资产负债表日发生的销货并退回的事项

- B.在资产负债表日后事项期间,外汇汇率发生较大变动

- C.已确定将要支付赔偿额大于该赔偿在资产负债表日的估计金额

- D.发行债券

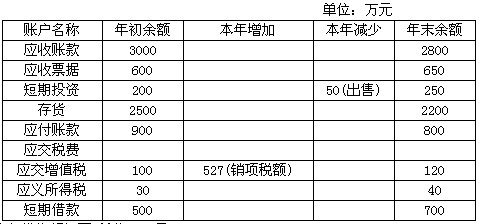

- A.6000

- B.9000

- C.3000

- D.—6000

- A.1000

- B.1500

- C.1530

- D.1470

- A.与公司董事长之间的交易

- B.与其合营企业之间的交易

- C.与公司第一大股东之间的交易

- D.与已纳入其合并会计报表合并范围的子公司之间的交易

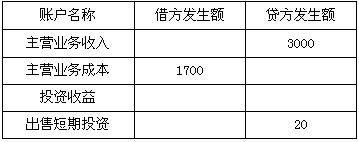

- A.0

- B.24

- C.120

- D.124

- A.800

- B.752

- C.152

- D.552

- A.弥补以前年度亏损

- B.提取法定盈余公积金

- C.向投资者分配利润

- D.提取公益金

- A.976

- B.960

- C.936

- D.624

- A.对投资以取得时发生的初始投资成本计价

- B.对短期投资按成本与市价孰低计量

- C.对盘盈固定资产按预计未来现金流量现值计量

- D.存货应当按照成本与可变现净值孰低计量