我

我

- 正确

- 错误

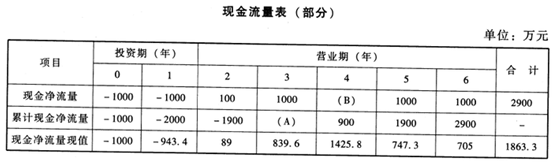

TM公司准备投资一个项目,为此投资项目计划按40%的资产负债率融资,固定资产原始投资额为1000万元,当年投资当年完工投产。负债资金通过发行公司债券筹集,期限为5年,利息分期按年支付,本金到期偿还,发行价格为100元/张,面值为95元/张,票面年利率为6%;权益资本通过发行普通股筹集。该项投资预计有5年的使用年限,该方案投产后预计销售单价50元,单位变动成本35元,每年经营性固定付现成本120万元,年销售量为50万件。预计使用期满残值为10万元,釆用直线法计提折旧。该公司适用的所得税税率为25%,该公司股票的β系数为1.4,股票市场的平均收益率为9.5%,无风险收益率为6%。(折现率保留到1%)

要求:

(1)计算债券年利息;

(2)计算每年的息税前利润;

(3)计算每年的税后营业利润和净利润;

(4)计算该项目各年的现金净流量;

(5)计算该公司普通股的资本成本、债券的资本成本(一般模式)和加权平均资本成本;(按账面价值权数计算,加权平均资本成本保留整数)

(6)计算该项目的净现值并评价项目是否可行。(以平均资本成本作为贴现率)

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服