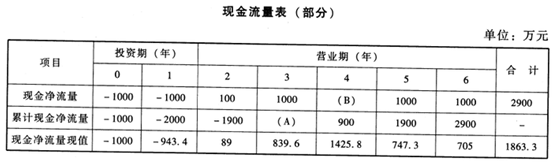

我

我

- 正确

- 错误

- 正确

- 错误

- A.使得公司流通在外的股份减少

- B.会导致公司资产的减少

- C.不会导致公司负债发生变化

- D.导致所有者权益总额不变

- A.价格风险

- B.再投资风险

- C.违约风险

- D.购买力风险

- A.银行存贷款利率变化

- B.汇率变动

- C.销售决策失误

- D.企业会计准则改革

- A.材料耗用量

- B.材料期末结存量

- C.材料期初结存量

- D.销售收入

- A.利润最大化

- B.股东财富最大化

- C.企业价值最大化

- D.相关者利益最大化

- A.所有者解聘经营者

- B.所有者向企业派遣财务总监

- C.公司被其他公司接收或吞并

- D.所有者给经营者以“股票期权”

- A.股票的投资组合风险由两部分组成,它们是系统风险和非系统风险

- B.非系统风险可以通过证券投资组合来消除

- C.股票的系统风险不能通过证券组合来消除

- D.不可分散风险可通过β系数来测量

- A.优先股每股票面金额为100元

- B.优先股每股票面金额为1元

- C.上市公司不得发行可转换为普通股的优先股

- D.上市公司可以发行可转换为普通股的优先股

- A.直接人工预算

- B.销售预算

- C.变动制造费用预算

- D.直接材料预算

- A.甲利润中心内部利润增加

- B.乙利润中心内部利润减少

- C.企业利润总额增加

- D.企业利润总额不变

- A.实际产量下实际变动制造费用与实际产量下标准变动制造费用的差额

- B.(实际产量下实际工时-标准产量下标准工时)x变动制造费用标准分配率

- C.(实际产量下标准工时-标准产量下标准工时)x变动制造费用标准分配率

- D.(实际产量下实际工时-实际产量下标准工时)x变动制造费用标准分配率

- A.5.65%

- B.7.5%

- C.3.75%

- D.6.67%

- A.销售预算

- B.专门决策预算

- C.产品成本预算

- D.预计资产负债表

- A.企业固定成本总额和各产品的销售比重

- B.目标利润和固定成本总额

- C.各种产品的销售比重和各种产品的边际贡献率

- D.目标利润和各产品的边际贡献率

- A.保守融资策略

- B.民期限匹配融资策略

- C.激进融资策略

- D.无法判断

- A.资本保全约束

- B.资本积累约束

- C.偿债能力约束

- D.超额累积利润约束

- A.最优的现金持有量是使得现金持有成本最小的持有量

- B.现金的机会成本,是指企业因持有一定现金余额而丧失的再投资收益

- C.管理成本在一定范围内和现金持有量之间没有明显的比例关系

- D.现金持有量越少,进行证券变现的次数就越少,相应的交易成本越少

- A.直接材料用量差异

- B.变动制造费用效率差异

- C.直接人工效率差异

- D.固定制造费用能量差异

- A.0.36

- B.0.29

- C.0.4

- D.0.37

- A.避免损害股东利益

- B.避免资本结构失调

- C.避免股东避税

- D.避免损害债权人利益

- A.很紧

- B.很松

- C.偏紧

- D.偏松

- A.收益性较高,流动性较低

- B.收益性较低,风险性较低

- C.收益性较高,风险性较低

- D.收益性较高,流动性较高

- A.账户分析法

- B.合同确认法

- C.回归分析法

- D.高低点法

- A.账面价值权数

- B.目标价值权数

- C.公允价值权数

- D.市场价值权数

- A.78000

- B.87360

- C.92640

- D.99360

- A.400

- B.260

- C.250

- D.240

- A.速动比率大于1

- B.营运资金大于零

- C.资产负债率大于l

- D.短期偿债能力绝对有保障

- A.缺乏长远打算,容易导致短期行为

- B.预算编制工作量大

- C.容易形成不必要的开支合理化,造成预算上的浪费

- D.预算可比性差

- A.建立投资标准

- B.保持市场份额

- C.开展营销规划

- D.压缩管理费用

- A.现金周转期=经营周期+应付账款周转期

- B.现金周转期=存货周转期+应收账款周转期一应付账款周转期

- C.现金周转期=存货周转期一应收账款周转期一应付账款周转期

- D.现金周转期=存货周转期一应收账款周转期+应付账款周转期

- A.短期投资者民企业债权人

- B.企业经营决策者

- C.政府

- A.68

- B.108

- C.62.4

- D.100

- A.预算产量下标准固定制造费用与实际产量下的标准固定制造费用的差异

- B.实际产量实际工时未达到预算产量标准工时而形成的差异

- C.实际产量实际工时脱离实际产量标准工时而形成的差异

- D.实际产量下实际固定制造费用与预算产量下标准固定制造费用的差异

- A.每期对存货的总需求降低

- B.每次订货费用降低

- C.每期单位存货存储费降低

- D.存货的采购单价降低

- A.发行债券

- B.发行优先股

- C.发行短期票据

- D.发行认股权证