我

我

- A.正确

- B.错误

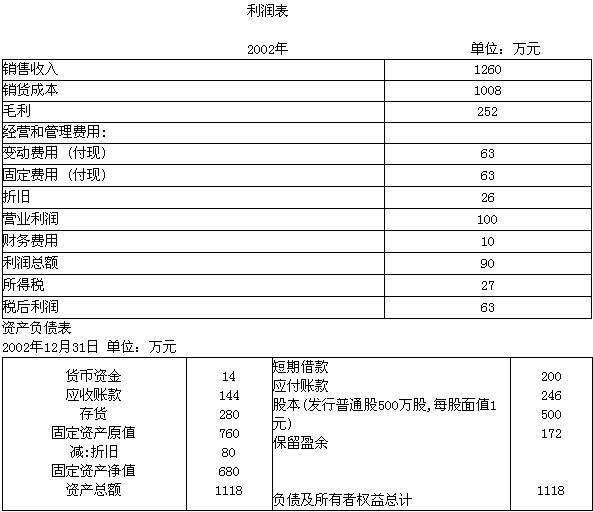

资料:大华公司的主要业务为制造和销售医药器械,该行业竞争十分激烈。目前公司正面临生产能力闲置、产品滞销、流动资金周转紧张的状况。为此,公司拟通过提高营运资金水平来应对竞争。

大华公司的有关资料如下:

[*]

目前公司有甲、乙、丙三个方案可供选择:

甲方案:维持公司现有营运资金政策不变;

乙方案:在不变更现有资本结构的情况下,将现有的一部分设备变现用于补充流动资金,将流动资产提高到同行业平均水平;

丙方案:减少10%的固定资产,同时减少相应数额的流动负债,以增加企业的营运资金。

在这三个方案下,长期负债与股东权益都将维持在现有的水平。并假定公司维持目前:

(1) 流动资产周转率不变;

(2) 主营业务利润率不变;

(3) 流动负债的平均利率为4.5%,长期负债的平均利率为8%;

(4) 所得税税率为33%。

要求:

(1) 计算甲、乙、丙三个方案对于大华公司财务状况的影响。

(2) 计算甲、乙、丙三个方案有关反映大华公司偿债能力、营运能力和盈利能力的财务指标。

(3) 运用相关财务比率分析公司的偿债能力。

(4) 为公司选择何种方案进行决策并说明理由。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服