我

我

- A.正确

- B.错误

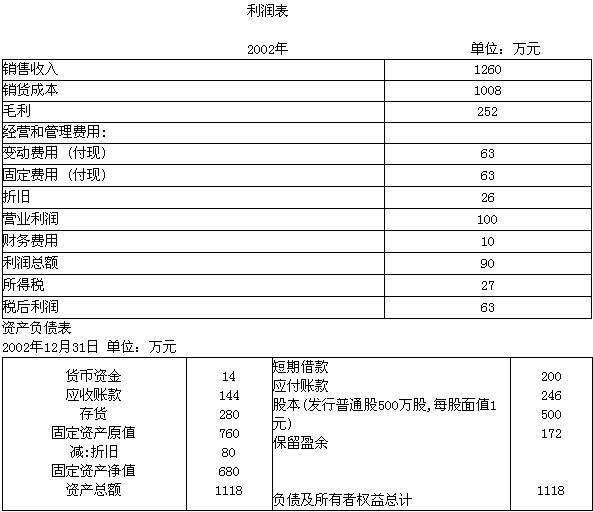

ABC公司是一零售业上市公司,请你协助完成2003年的盈利预测工作,上年度的财务报表如下:

其他财务信息如下:

(1) 下一年度的销售收入预计为1512万元;

(2) 预计毛利率上升5个百分点;

(3) 预计经营和管理费的变动部分与销售收入的百分比不变;

(4) 预计经营和管理费的固定部分增加20万元;

(5) 购置固定资产支出220万元,并因此使公司年折旧额达到30万元;

(6) 应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回;

(7) 年末应付账款余额与当年进货金额的比率不变;

(8) 期末存货金额不变;

(9) 现金短缺时,用短期借款补充,借款的利息率(按期末借款金额计算)不变,借款必须是5万元的倍数;假设新增借款需年初借人,所有借款全年计息,本金年末不归还;年末现金余额不少于10万;

(10) 预计所得税为30万元;

(11) 假设年度内现金流动是均衡的,无季节性变化。

要求:

(1) 确定下年度现金流人、现金流出和新增借款数额;

(2) 预测下年度税后利润;

(3) 预测下年度每股盈利。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服