我

我

- A.正确

- B.错误

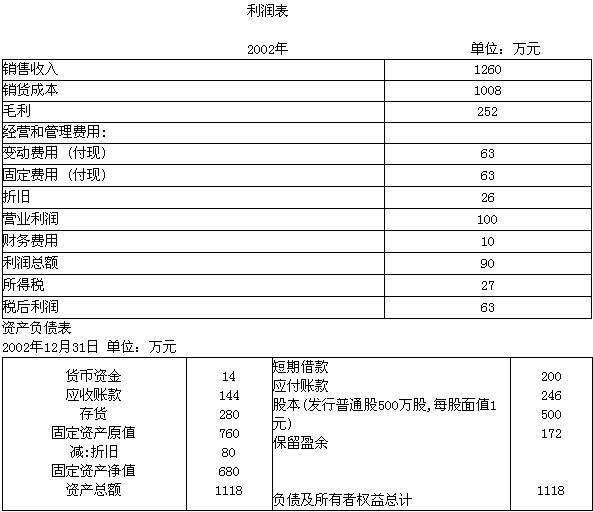

资料:A公司2000年度的主要财务数据如下(单位:万元):

要求:

(1) 假设A公司在今后可以维持2000年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:

① 2001年的预期销售增长率是多少?

② 今后的预期股利增长率是多少?

③ 假设A公司2000年末的股价是30元,股东预期的报酬率是多少?

④ 假设A公司可以按2000年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)?

(2) 假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题:

① 如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少?

② 如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

③ 如果想保持2000年的经营效率和股利支付率不变,并且不从外部筹集股权资金,计算 2001年超高速增长增加的销售收入、需要增加的资金投入以及所增加资金的来源方式及金额。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服