我

我

- A.以等值货币为计价单位

- B.以名义货币为计价单位

- C.不单独建立账户体系

- D.以历史成本和一般物价水平变动为计价基准

- E.以现实成本和个别物价水平变动为计价基准

- A.变价清算财产

- B.核算和监督清算费用的支付

- C.核算和监督剩余财产的分配

- D.核算和监督企业的清算净损益

- E.核算和监督债权的收回和债务的偿还

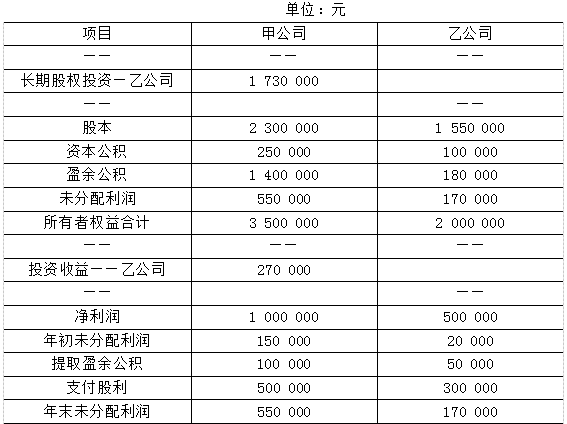

- A.股本

- B.商誉

- C.营业成本

- D.长期股权投资

- E.少数股东损益

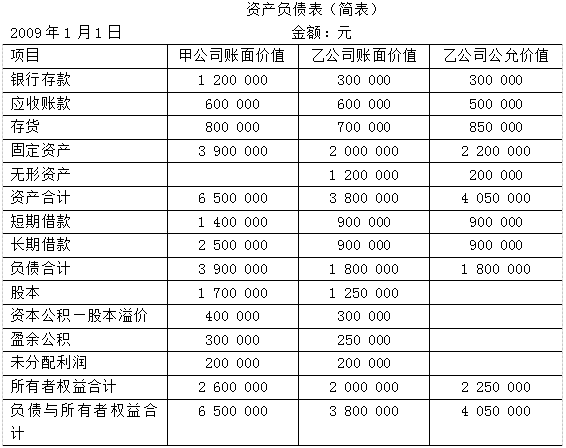

2009年1月1日,甲公司发行每股面值1元的股票1200000股吸收合并乙公司,股票发行手续费及佣金50000元以银行存款支付。假设合并前,甲、乙公司同为宏达集团的子公司,合并当日已办妥有关资产转移及股权转让手续,不考虑其他因素的影响。合并交易发生前,双方的资产负债表如下:

要求:(1)编制甲公司吸收合并乙公司的会计分录;

(2)计算甲公司合并后的资产、负债和所有者权益金额。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服