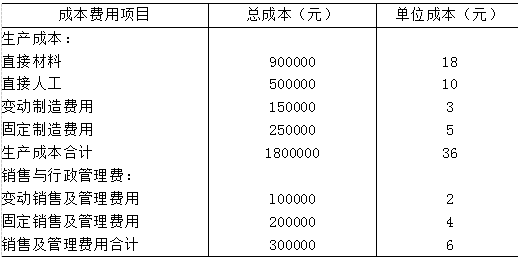

(一)某公司生产单一产品甲产品,采用变动成本法计算,其正常年度产销量50000只,销售单价60元,生产成本资料如下表所示:

(二)该公司生产能力尚有多余,但在目前的价格下增加销售量无销路。管理当局提出三个方案,要求管理部门提出决策分析意见。

方案一:甲产品降价10%,销售部门提供市场调研资料,预计可增加销售量25%。

方案二:甲产品减产15%,开发生产新产品乙产品,经相关部门预测,乙产品销售单价30元,单位变动成本18元,产销量30000只。需增加专用设备,每年增加固定成本120000元。

方案三:甲产品减产30%,开发生产新产品丙产品,经相关部门预测,丙产品销售单价40元,单位变动成本24元,产销量40000只。需增加专用设备,每年增加固定成本160000元。

要求:对该公司是否降价还是开发新产品乙或丙作出决策。

我

我