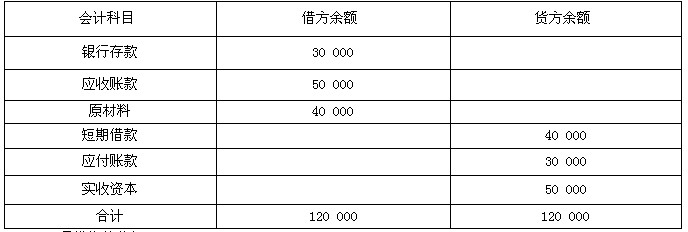

我

我

- A.正确

- B.错误

- A.正确

- B.错误

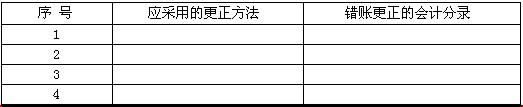

甲企业会计人员在结账前进行对账时,查找出以下错账。

(1) 用银行存款预付建造固定资产的工程价款86 000元,编制的会计分录

借:在建工程 86 000

贷:银行存款 86 000

在过账时,“在建工程”账户记录为68 000元。

(2) 用现金支付职工生活困难补助300元,编制的会计分录

借:管理费用 300

贷:现金 300

(3) 计提车间生产用固定资产折旧 3 500元,编制的会计分录

借:制造费用 35 000

贷:累计折旧 35 000

(4) 用现金支付工人工资45 000元,编制的会计分录

借:应付工资 45 000

贷:现金 45 000

要求:

(1) 指出对上述错账应采用何种更正方法。

(2) 编制错账更正的会计分录。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服