我

我- A.正确

- B.错误

- A.正确

- B.错误

甲企业相关资料

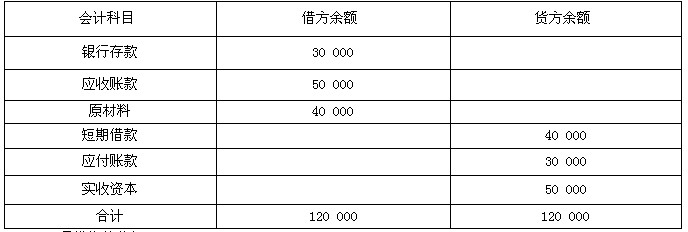

(1) 2004年3月月初会计科目的余额

甲企业试算平衡表(2004年3月1日)

(单位:元)

(2) 3月发生的业务

①收回应收账款40 000元并存入银行。

②用银行存款20 000元购入原材料(假定不考虑增值税,材料采用实际成本进行日常核算)。原材料已验收入库。

③用银行存款偿还短期借款30 000元。

④从银行借入短期借款10 000元直接偿还应付账款。

⑤收到投资入投资50 000元并存入银行(假定全部为实收资本)。

⑥购入原材料,货款30 000元(假定不考虑增值税,材料采用实际成本进行日常核算)。原材料已验收入库,货款尚未支付。

要求:

(1) 编制上述业务的会计分录。

(2) 编制甲企业3月31 日的试算平衡表。(答案中的金额单位用元表示)

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服