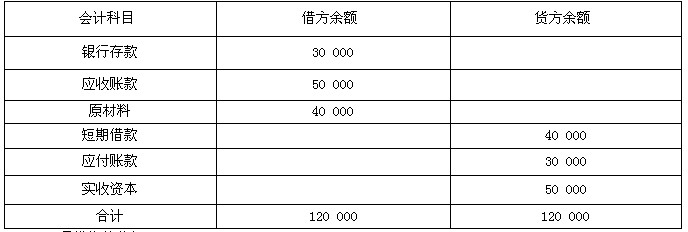

我

我

- A.正确

- B.错误

- A.正确

- B.错误

某企业为一般纳税人,原材料采用计划成本核算,销售货物适用的增值税税率为17%,适用的消费税税率为10%,适用的营业税税率为5%。该企业2004年发生如下经济业务。

(1) 采购甲材料,增值税专用发票上注明的原材料价款为10万元,增值税税额为1.7万元。该材料已到达并验收人库,发票账单同时到达。企业开出商业承兑汇票一张,抵付该购进材料的价款,该材料的计划成本为11万元。

(2) 销售A产品10 000件,单位销售价格为125元,单位销售成本为75元;该产品属于应纳消费税产品;该商品已经发出,货款尚未收到。

(3) 出售专利权一项,出售收入为4.5万元,该专利权账面的摊余价值为1.5万元(假定未对该项专利权计提减值准备),转让价款已存银行。

(4) 购入机器一台,增值税专用发票上注明的价款为45万元,增值税税额为7.65万元。该机器运抵企业后,发生安装调试费用1.5万元,并交付有关部门投入使用。该设备价款及其安装调试费用均以银行存款支付。

(5) 购买印花税票300元。

(6) 企业出售一栋办公用房,原价1 500万元,已提折旧1 100万元,出售所得收入955万元,发生清理费用5万元,房屋已清理完毕,收支均以银行存款收付。

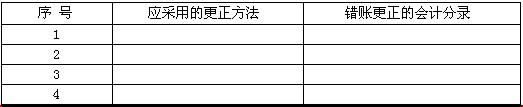

要求:根据上述资料,编制有关会计分录。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服